こんにちは、ひょう丸です。

今回は投資家になるためのステップ⑤として、具体的な資産運用の始め方を説明します。

ステップ④までは、いわば資産運用を始める前の準備段階です。

ステップ⑤では具体的な投資商品を決めて資産運用を始めていきます。

ここでは、長期での投資信託への積み立てによる資産形成を紹介します。

株式や投資信託って何?という方のために、簡単な説明を用意しました。

既に知ってるよ、という方は読み飛ばしてもらって構いません。

株式とは

株式を一言で言うと、会社が発行する所有権の一部です。

例えば、ある会社が100万株を発行している場合、

会社の所有権を100万個に分割して、出資者を募り、

出資してくれた人に出資額に応じて株を分配します。

よく「会社は株主のもの」と言われるのはこのためです。

みなさんがよく知ってる超有名企業の多くは、東証(東京証券取引所)に上場しているので、

証券会社に口座さえ開けば、誰でも株を購入することができます。

投資信託とは

投資信託とは、複数の株式・債券等をまとめ、さらに買いやすい単位に分割した投資商品です。

証券会社によっては、100円から購入することができます。

例えば、個々の会社の株式を唐揚げと考えるなら、

投資信託は、唐揚げ、卵焼き、サラダが入った幕の内弁当、のようなものです。

商品にはよりますが、投資信託は100社、200社程度の株式にまとめて投資したものを

買いやすいようにばら売りにした商品です。

なぜ投資信託なのか

個別の会社の株式だと、会社毎の状況により、株価が大きく変動する可能性があります。

例えば、以下のようなケースが考えられます。

・新商品を発売したけど売れ行きがよくなかった

・海外で稼いでる企業が為替変動により、売上が落ちた

・〇〇ブームで会社の商品がバズった

つまり株式だと、その会社の株価が上がることをお祈りする状態です。

その点、投資信託であれば、既に100社とか200社をまとめた商品ですので、

その中で株価の上がる/下がる株式が混在しても、充分に平均化されリスクが抑えられています。

投資信託の始め方は以下で解説しています。

なぜ積み立てなのか

積み立て購入をおすすめする理由は以下の3点です。

- 資産運用開始時点での資金が不要

- 複利による資産倍増効果

- ドルコスト平均法による平均購入単価の低減

1.資産運用開始時点での資金が不要

毎月積み立てとすることで、資産運用の開始時点で貯金がなくても、

毎月給料から一定額を積み立てることで、ムリなく継続できます。

2.複利による資産倍増効果

配当を再投資して運用することで、複利で増やすことができます。

複利をざっくり言うと、利子(つまり増えた)分も元本に入れる方式です。

具体例を挙げると以下の通りです。

・1年目:元本100万円を年利5%で運用 → 1年目末は105万円

・2年目:元本105万円を年利5%で運用 → 2年目末は110.25万円

⇒1、2年目で増えた金額の合計は10.25万円

複利の他に単利もあります。単利だと利子(つまり増えた)分を元本に入れない方式です。

上記の例を単利に直すと、

・1年目:元本100万円を年利5%で運用 → 1年目末は105万円になります。

・2年目:元本100万円を年利5%で運用 → 2年目末は105万円になります。

⇒1、2年目で増えた金額の合計は10万円

3.ドルコスト平均法による平均購入単価の低減

ドルコスト平均法とは、定期的に一定金額ずつ購入していく方法です。

一定金額ずつなので、価格が高いときは少ない数、低いときは多い数購入でき、

平均購入単価を抑えることが可能になります。

投資信託は価格が変動するので、最も安いときに一括で購入できれば、

最も資産額の伸びがよいですが、それは誰にもわからないので、

毎月購入することで時間の分散を図ります。

なぜ長期での運用なのか

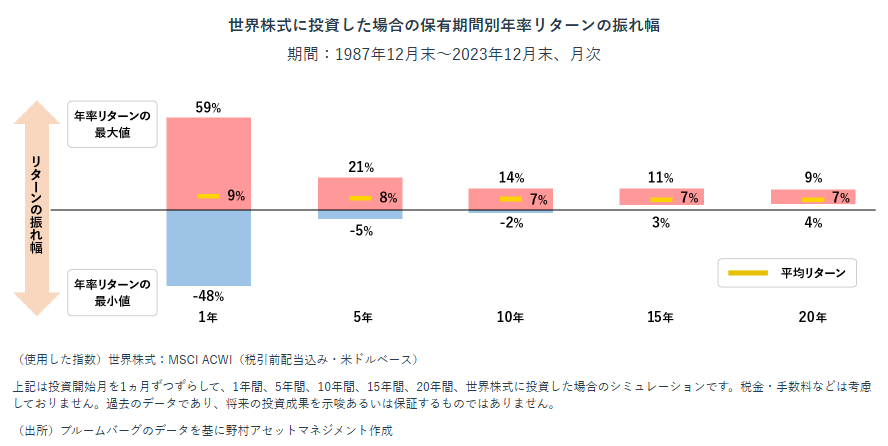

株式の年率リターンは-50%から+60%とも言われており、

非常に変動幅が大きいですが、保有期間を長くすればこの変動幅が小さくなり、

15年以上になると年率平均でマイナスにならない、と言われています。

野村アセットマネジメントさんの図が非常にわかりやすいので、引用します。

そのため、投資期間は最低でも10年以上、可能なら15、20年と継続することで、

マイナスになる確率を減らせる、と考えています。

投資信託の積み立てを開始するまでの流れ

証券口座、NISA口座を開設する

投資信託の積み立てはNISA口座で行うため、証券口座とNISA口座の開設が必要になります。

証券会社で口座を開設するときに、NISA口座も合わせて開設することが可能です。

初心者の方におすすめの証券会社は、楽天証券かSBI証券です。

共に資産状況のページが見やすく、投資商品も豊富です。

ひょう丸は楽天証券を使用しています。過去にはSBI証券も使用していました。

投資信託を選ぶ

投資信託は全部6000本ほどあるので、どれを選んだらよいかわからないと思います。

ひょう丸のおすすめは、以下のいずれかです。

- eMAXIS Slim全世界株式(オール・カントリー)(オルカン)

- eMAXIS Slim米国株式(S&P500)

1は全世界の株式に分散する投資信託です。

2は米国のS&P500という指数と連動する株式に分散する投資信託です。

投資信託はファンドの種類、資産タイプ、投資対象地域で様々な分類や特徴があります。

ここでは説明しきれないため、詳細は別の記事で紹介します。

選んだ投資信託の積み立て設定をする

開設した証券口座にて、投資信託の積み立て設定を行います。

ここでは積み立て設定方法の詳細は割愛しますが、ポイントは以下の通りです。

・口座区分:「NISAつみたて投資枠」を選択

・引落方法:お好みで選択

・分配金コース:「再投資型」を選択

→「再投資型」を選択すると、投資信託内で発生した分配金を

払いださずに再投資してくれるので、複利運用になります。

・積立指定日:お好みで選択

→月の中で投資信託の買付を行う日です。

毎月1日や25日や30日など、好きな日付で構いません。

・積立金額:毎月投資信託を購入する金額

→ステップ①②で明確になった毎月の貯金可能額から、

いくらを投資信託の積み立てに充てるかを決めます。

毎月のつみたて投資枠の満額の10万円積み立てられればベストですが、

ご自身でムリなく積み立てできる額で始めましょう。

また、まだちょっと怖い、抵抗感がある、という方は毎月1000円からでもOKです。

もし始めてから不安になっても、積み立て設定を停止すれば、すぐに止められます。

・ボーナス設定:これは未設定で構いません

以上で投資信託の積み立ての設定は完了です。

この後は、自分で設定した日付に自動で引き落とされ、投資信託の買付が行われます。

積み立て設定した後にやること

証券口座での積み立て設定が完了したら、後は特にやることはありません。

月に一回程度、証券口座にログインして時価評価額を確認してみてください。

全世界や米国の株価の状況により、積み立て額から時価評価額が変動していると思います。

価格変動の考え方については、以下の記事で説明しています。

投資のリスクに関しては、以下の記事で説明しています。

投資は自己責任

投資は自己責任というのが大原則です。

誰かがブログで言ってたから、掲示板で書いてあったから、

著名なアナリストがおすすめしてた、など色々な理由がありますが、

実際に投資商品を購入するかどうかの最終判断を行うのは自分自身です。

その結果、利益や損失がどうなっても、誰も責任を負うことはできません。

ですので、ここまで勧めておいて言うのも何ですが、

ご自身で考えて、内容を理解、納得した上で行ってください。

投資信託の積み立ての方法はわかったけれども・・・

この記事を見て、投資信託の積み立ては実施できたが、

何かモヤモヤとしている方はいませんか?

- 積み立ての設定をしたが、この後はどうなるのか?

- おすすめの投資信託以外ではダメなのか?

- 投資信託以外の資産運用の手段を知りたい。

- 株主優待をやってみたい。

- 不労所得を得てみたい。

もし上記に当てはまる方は、引き続きステップ⑥の記事を読み進めてください。

まとめ

今回は投資家としてプチ成功を収めるためのステップ⑤として、

投資信託の積み立ての始め方を紹介しました。

ステップ⑤が完了した方は、もう立派な個人投資家です!

投資家としてより成長したい方は、ステップ⑥⑦および

その他の記事を読み、一緒にレベルアップしていきましょう。

合わせて読みたい

最低限の投資は、本記事の内容のみを行えば実現できますが、

投資に興味があり、より深く広く投資を進めたい方は、以下の記事を参照ください。

投資のパフォーマンスを高める上で、手数料に関する基本をおさえる必要があります。

投資に関わる税金と確定申告の基本は以下で解説しています。

コメント